【行业】通迅行业光通信-数据中心光模块(26页)

2018-05-31

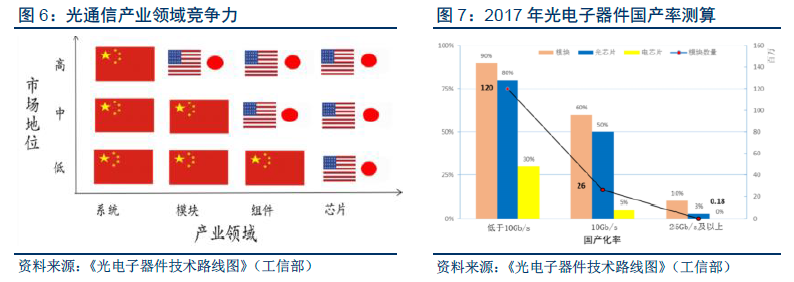

光通信是信息网络的核心技术,预计未来五年行业持续景气。近年来大数据、云计算、5G、物联网以及人工智能等应用市场快速发展。根据工信部数据,“十三五”期间(2016年-2020 年),全球移动用户数将突破72 亿,移动互联网用户数超过40 亿,全球年数据流量复合年均增长率约23%。流量增长驱数据中心投资爆发,据CBRE 统计,2017 年北美数据中心投资200 亿美金,同比增长接近200%。 光通信产业包括光通信器件(包含芯片)、光纤光缆、光整机设备。应用领域主要为电信市场(运营商为主)和数据通信市场(大型互联网公司、企业用户)。其中光芯片及上游材料竞争行业壁垒较高,高端芯片主要由美国等海外厂商垄断;光器件涉及设计和制造多个环节,近几年逐步呈现出向成本优势地区迁移,中国厂商在无源器件已经占据一定份额,有源器件近几年加速趋势明显;整体设备中兴、华为、烽火等已经在全球具备差异优势。

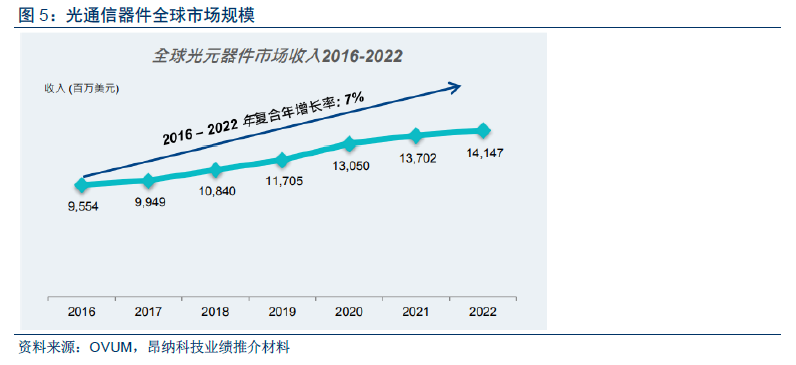

光通信产业包括光通信器件(包含芯片)、光纤光缆、光整机设备。应用领域主要为电信市场(运营商为主)和数据通信市场(大型互联网公司、企业用户)。其中光芯片及上游材料竞争行业壁垒较高,高端芯片主要由美国等海外厂商垄断;光器件涉及设计和制造多个环节,近几年逐步呈现出向成本优势地区迁移,中国厂商在无源器件已经占据一定份额,有源器件近几年加速趋势明显;整体设备中兴、华为、烽火等已经在全球具备差异优势。 光通信器件(包含芯片)全球百亿美元市场规模,预计未来几年持续成长。根据Ovum数据,2016 年全球光通信器件市场规模达到96 亿美元,电信市场和数据通信市场对光通信器件需求保持增长趋势,接入网市场需求趋于平稳。2017 年底工信部发布《光电子器件技术路线图》,指出高端光通信器件落后已经成为制约我国信息产业发展瓶颈,建议国家加大对光器件研发资金支持,提高核心器件国产化率,培育具有国际竞争力的光通信龙头。

光通信器件(包含芯片)全球百亿美元市场规模,预计未来几年持续成长。根据Ovum数据,2016 年全球光通信器件市场规模达到96 亿美元,电信市场和数据通信市场对光通信器件需求保持增长趋势,接入网市场需求趋于平稳。2017 年底工信部发布《光电子器件技术路线图》,指出高端光通信器件落后已经成为制约我国信息产业发展瓶颈,建议国家加大对光器件研发资金支持,提高核心器件国产化率,培育具有国际竞争力的光通信龙头。 光芯片:技术壁垒最高,国内亟待突破。光芯片是模块中价值量最集中的环节,在光模块中成本占比30%-50%,高端产品中占比甚至能够达到50%-70%。国外大厂占据高端光芯片90%以上市场份额,可以说目前被美、日厂商垄断;国内光芯片厂商以10G 及以下产品为主,核心技术能力亟待突破。目前国内具有成熟光芯片制造能力的厂商主要有光迅科技、昂纳科技、海信宽带(未上市)。

光芯片:技术壁垒最高,国内亟待突破。光芯片是模块中价值量最集中的环节,在光模块中成本占比30%-50%,高端产品中占比甚至能够达到50%-70%。国外大厂占据高端光芯片90%以上市场份额,可以说目前被美、日厂商垄断;国内光芯片厂商以10G 及以下产品为主,核心技术能力亟待突破。目前国内具有成熟光芯片制造能力的厂商主要有光迅科技、昂纳科技、海信宽带(未上市)。 光器件:产品种类繁多,参与全球竞争。根据是否需要外加能源驱动可分为光有源器件、光无源器件;包括激光器、检测器、放大器、分路器、耦合器、连接器等多个品类,每个品类又存在繁多的型号。目前中国光器件厂商占据全球约15%市场份额,无源的竞争力相对较高,主要厂商有光迅科技、昂纳科技、天孚通信等。

光器件:产品种类繁多,参与全球竞争。根据是否需要外加能源驱动可分为光有源器件、光无源器件;包括激光器、检测器、放大器、分路器、耦合器、连接器等多个品类,每个品类又存在繁多的型号。目前中国光器件厂商占据全球约15%市场份额,无源的竞争力相对较高,主要厂商有光迅科技、昂纳科技、天孚通信等。

光通信产业包括光通信器件(包含芯片)、光纤光缆、光整机设备。应用领域主要为电信市场(运营商为主)和数据通信市场(大型互联网公司、企业用户)。其中光芯片及上游材料竞争行业壁垒较高,高端芯片主要由美国等海外厂商垄断;光器件涉及设计和制造多个环节,近几年逐步呈现出向成本优势地区迁移,中国厂商在无源器件已经占据一定份额,有源器件近几年加速趋势明显;整体设备中兴、华为、烽火等已经在全球具备差异优势。

光通信器件(包含芯片)全球百亿美元市场规模,预计未来几年持续成长。根据Ovum数据,2016 年全球光通信器件市场规模达到96 亿美元,电信市场和数据通信市场对光通信器件需求保持增长趋势,接入网市场需求趋于平稳。2017 年底工信部发布《光电子器件技术路线图》,指出高端光通信器件落后已经成为制约我国信息产业发展瓶颈,建议国家加大对光器件研发资金支持,提高核心器件国产化率,培育具有国际竞争力的光通信龙头。

光芯片:技术壁垒最高,国内亟待突破。光芯片是模块中价值量最集中的环节,在光模块中成本占比30%-50%,高端产品中占比甚至能够达到50%-70%。国外大厂占据高端光芯片90%以上市场份额,可以说目前被美、日厂商垄断;国内光芯片厂商以10G 及以下产品为主,核心技术能力亟待突破。目前国内具有成熟光芯片制造能力的厂商主要有光迅科技、昂纳科技、海信宽带(未上市)。

光器件:产品种类繁多,参与全球竞争。根据是否需要外加能源驱动可分为光有源器件、光无源器件;包括激光器、检测器、放大器、分路器、耦合器、连接器等多个品类,每个品类又存在繁多的型号。目前中国光器件厂商占据全球约15%市场份额,无源的竞争力相对较高,主要厂商有光迅科技、昂纳科技、天孚通信等。