【行业】银行资管新规深度专题(23页)

2018-07-15

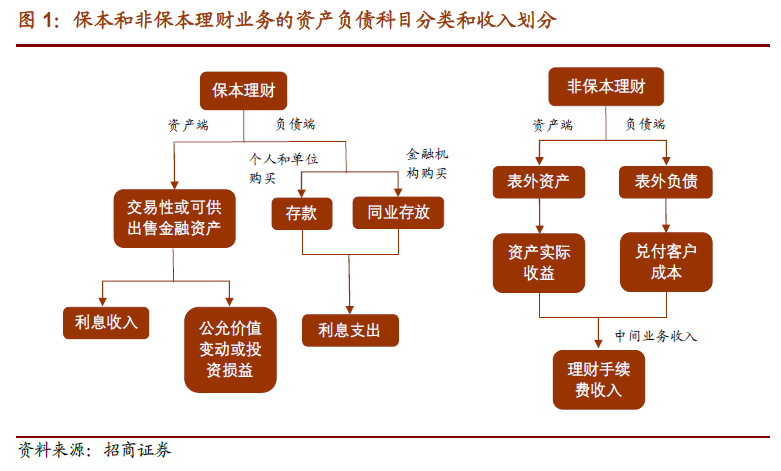

保本理财影响息差,非保本理财影响手续费收入。在厘清资管新规对银行手续费收入和息差的影响之前,我们需要弄清对银行理财业务的资产负债科目分类和收入划分。 由于理财规模下降和净值化转型影响,预计影响2018 年理财业务收入15%,对营业收入、ROE 负面影响0.7-0.8%。估算理财业务收入2018 年下滑15%左右,其中规模下降影响7%,净值化转型影响9%。根据年报中披露理财业务收入的9 家上市银行测算,理财业务收入占营业收入比例平均为4.6%,按此测算2018 年理财业务收入下降影响营业收入0.7-0.8%。

由于理财规模下降和净值化转型影响,预计影响2018 年理财业务收入15%,对营业收入、ROE 负面影响0.7-0.8%。估算理财业务收入2018 年下滑15%左右,其中规模下降影响7%,净值化转型影响9%。根据年报中披露理财业务收入的9 家上市银行测算,理财业务收入占营业收入比例平均为4.6%,按此测算2018 年理财业务收入下降影响营业收入0.7-0.8%。 非保本理财规模下降导致2018 年理财收入下降7%。1)非标资产到期不再续做。2017年底银行理财投向非标资产的余额为4.8 万亿,其中2020 年底前到期的占比71%,假设2018-2020 年非标资产到期规模相同,则2018-2020 年每年非标到期1.1 万亿,导致2018 年非保本理财规模下降5%,从而带动理财业务收入每年下降5%;2)不合规权益资产到期清理。我们测算大约5000 亿的权益资产(主要是结构化配资和股票委外)不符合新规要求,假设在2018 年全部到期,导致非保本理财规模下降2%。

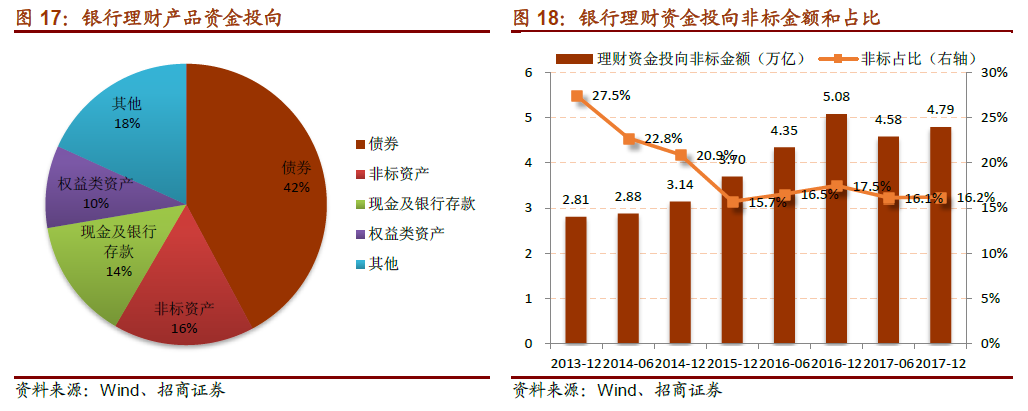

非保本理财规模下降导致2018 年理财收入下降7%。1)非标资产到期不再续做。2017年底银行理财投向非标资产的余额为4.8 万亿,其中2020 年底前到期的占比71%,假设2018-2020 年非标资产到期规模相同,则2018-2020 年每年非标到期1.1 万亿,导致2018 年非保本理财规模下降5%,从而带动理财业务收入每年下降5%;2)不合规权益资产到期清理。我们测算大约5000 亿的权益资产(主要是结构化配资和股票委外)不符合新规要求,假设在2018 年全部到期,导致非保本理财规模下降2%。 净值化转型导致理财银行端收益2018 年下降9%。净值化下银行无法再占有本属于客户的信用利差和期限利差,因而净值型产品兑付给客户的收益率要高于非净值型产品,数据上看净值型产品的银行端收益比预期收益性产品要低30%左右。按目前非净值型产品占比90%计算,假定到2020 年底过渡期内均匀安排理财净值化转型,则2018 年由于净值化而拉低银行理财业务收入9%。

净值化转型导致理财银行端收益2018 年下降9%。净值化下银行无法再占有本属于客户的信用利差和期限利差,因而净值型产品兑付给客户的收益率要高于非净值型产品,数据上看净值型产品的银行端收益比预期收益性产品要低30%左右。按目前非净值型产品占比90%计算,假定到2020 年底过渡期内均匀安排理财净值化转型,则2018 年由于净值化而拉低银行理财业务收入9%。 强监管下信托、委托贷款业务未来将继续收缩,新增量不足但到期量偏大。非标资产期限大多集中在2-3 年,上一轮非标债务扩张开始于2015 年下半年,2018 年迎来到期高峰,而资管新规下新增的非标资产需要理财期限匹配,短期难度很大,因此整个2018 年全年非标资产都存在较大的到期压力。

强监管下信托、委托贷款业务未来将继续收缩,新增量不足但到期量偏大。非标资产期限大多集中在2-3 年,上一轮非标债务扩张开始于2015 年下半年,2018 年迎来到期高峰,而资管新规下新增的非标资产需要理财期限匹配,短期难度很大,因此整个2018 年全年非标资产都存在较大的到期压力。

由于理财规模下降和净值化转型影响,预计影响2018 年理财业务收入15%,对营业收入、ROE 负面影响0.7-0.8%。估算理财业务收入2018 年下滑15%左右,其中规模下降影响7%,净值化转型影响9%。根据年报中披露理财业务收入的9 家上市银行测算,理财业务收入占营业收入比例平均为4.6%,按此测算2018 年理财业务收入下降影响营业收入0.7-0.8%。

非保本理财规模下降导致2018 年理财收入下降7%。1)非标资产到期不再续做。2017年底银行理财投向非标资产的余额为4.8 万亿,其中2020 年底前到期的占比71%,假设2018-2020 年非标资产到期规模相同,则2018-2020 年每年非标到期1.1 万亿,导致2018 年非保本理财规模下降5%,从而带动理财业务收入每年下降5%;2)不合规权益资产到期清理。我们测算大约5000 亿的权益资产(主要是结构化配资和股票委外)不符合新规要求,假设在2018 年全部到期,导致非保本理财规模下降2%。

净值化转型导致理财银行端收益2018 年下降9%。净值化下银行无法再占有本属于客户的信用利差和期限利差,因而净值型产品兑付给客户的收益率要高于非净值型产品,数据上看净值型产品的银行端收益比预期收益性产品要低30%左右。按目前非净值型产品占比90%计算,假定到2020 年底过渡期内均匀安排理财净值化转型,则2018 年由于净值化而拉低银行理财业务收入9%。

强监管下信托、委托贷款业务未来将继续收缩,新增量不足但到期量偏大。非标资产期限大多集中在2-3 年,上一轮非标债务扩张开始于2015 年下半年,2018 年迎来到期高峰,而资管新规下新增的非标资产需要理财期限匹配,短期难度很大,因此整个2018 年全年非标资产都存在较大的到期压力。