【行业】第三支柱养老提速迫在眉睫(18页)

2021-11-10

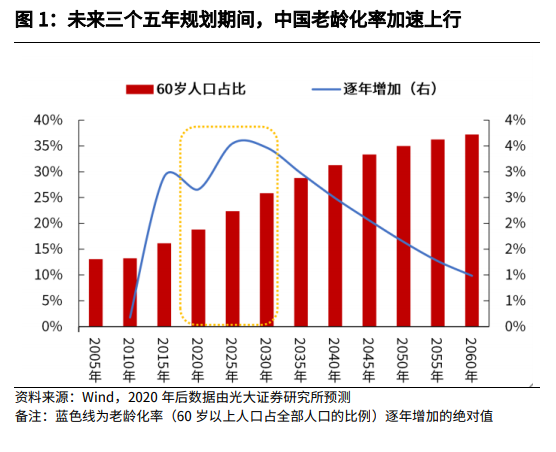

“十四五”期间老龄化率加速上升,公共养老金即将出现收支缺口。我们在人口峭壁系列第一篇报告《出生率下滑无法逆转,90 后将直面人口峭壁》中提到,“十四五”期间,中国的 50 后 60 后“建国一代”开始集中迈入 60 岁阶段,未来三个五年规划期间,中国老龄化率将进入加速上升期。老龄化率提速,将直接加重公共养老体系的负担。按照 2019 年社科院发布的《中国养老金精算报告2019-2050》,在保留现在财政补贴机制情况下,2028 年养老金当期收支出现缺口,累计结余到 2027 年将到达顶点,到 2035 年累计结余耗尽。 在老龄化加速的背景下,发展多支柱养老体系已经非常迫切,政策部署持续加快。在 2020 年 10 月的金融街论坛上,中国人民银行党委书记、中国银保监会主席郭树清提到,“随着我国人口老龄化加速到来,发展第三支柱已经十分迫切”。此后,“第三支柱养老保险”又出现在 2020 年的中央经济工作会议和 2021 年“十四五”规划报告中。2021 年 6 月 1 日起,银保监会在浙江省(含宁波市)和重庆市开展专属商业养老保险试点。2021 年 8 月 18 日,中国保险行业协会宣布拟设立国民养老保险股份有限公司,相关政策部署在不断加快。

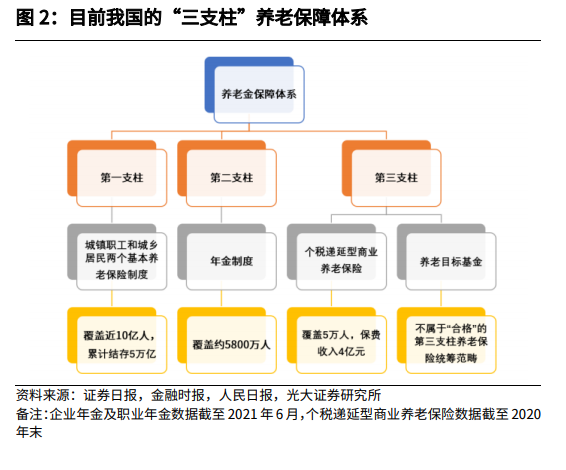

在老龄化加速的背景下,发展多支柱养老体系已经非常迫切,政策部署持续加快。在 2020 年 10 月的金融街论坛上,中国人民银行党委书记、中国银保监会主席郭树清提到,“随着我国人口老龄化加速到来,发展第三支柱已经十分迫切”。此后,“第三支柱养老保险”又出现在 2020 年的中央经济工作会议和 2021 年“十四五”规划报告中。2021 年 6 月 1 日起,银保监会在浙江省(含宁波市)和重庆市开展专属商业养老保险试点。2021 年 8 月 18 日,中国保险行业协会宣布拟设立国民养老保险股份有限公司,相关政策部署在不断加快。 我国第一支柱养老金压力逐渐增大,“多支柱”养老金体系亟待构建。目前,“多支柱”养老保障模式已经成为各国养老金体系改革的主流选择,我国也基本建立了这一养老保障体系。其中,我国第一支柱基本养老保险制度,由政府主导,“十三五”期间基本覆盖了中国的 10 亿人口;第二支柱即企业年金和职业年金,基本覆盖了 5800 万人;第三支柱,包括个人储蓄型养老保险和商业养老保险,是个人利用金融手段增加养老保障供给的有效形式,但长期处于起步阶段,发展缓慢,占比过低。因此,加速建立“第三支柱”养老保险制度,是未来有效补充和完善养老保险体制的主要方向。

我国第一支柱养老金压力逐渐增大,“多支柱”养老金体系亟待构建。目前,“多支柱”养老保障模式已经成为各国养老金体系改革的主流选择,我国也基本建立了这一养老保障体系。其中,我国第一支柱基本养老保险制度,由政府主导,“十三五”期间基本覆盖了中国的 10 亿人口;第二支柱即企业年金和职业年金,基本覆盖了 5800 万人;第三支柱,包括个人储蓄型养老保险和商业养老保险,是个人利用金融手段增加养老保障供给的有效形式,但长期处于起步阶段,发展缓慢,占比过低。因此,加速建立“第三支柱”养老保险制度,是未来有效补充和完善养老保险体制的主要方向。

在老龄化加速的背景下,发展多支柱养老体系已经非常迫切,政策部署持续加快。在 2020 年 10 月的金融街论坛上,中国人民银行党委书记、中国银保监会主席郭树清提到,“随着我国人口老龄化加速到来,发展第三支柱已经十分迫切”。此后,“第三支柱养老保险”又出现在 2020 年的中央经济工作会议和 2021 年“十四五”规划报告中。2021 年 6 月 1 日起,银保监会在浙江省(含宁波市)和重庆市开展专属商业养老保险试点。2021 年 8 月 18 日,中国保险行业协会宣布拟设立国民养老保险股份有限公司,相关政策部署在不断加快。

我国第一支柱养老金压力逐渐增大,“多支柱”养老金体系亟待构建。目前,“多支柱”养老保障模式已经成为各国养老金体系改革的主流选择,我国也基本建立了这一养老保障体系。其中,我国第一支柱基本养老保险制度,由政府主导,“十三五”期间基本覆盖了中国的 10 亿人口;第二支柱即企业年金和职业年金,基本覆盖了 5800 万人;第三支柱,包括个人储蓄型养老保险和商业养老保险,是个人利用金融手段增加养老保障供给的有效形式,但长期处于起步阶段,发展缓慢,占比过低。因此,加速建立“第三支柱”养老保险制度,是未来有效补充和完善养老保险体制的主要方向。