【行业】计算机-AI算力增长平台化设施成焦点(50页)

2022-06-15

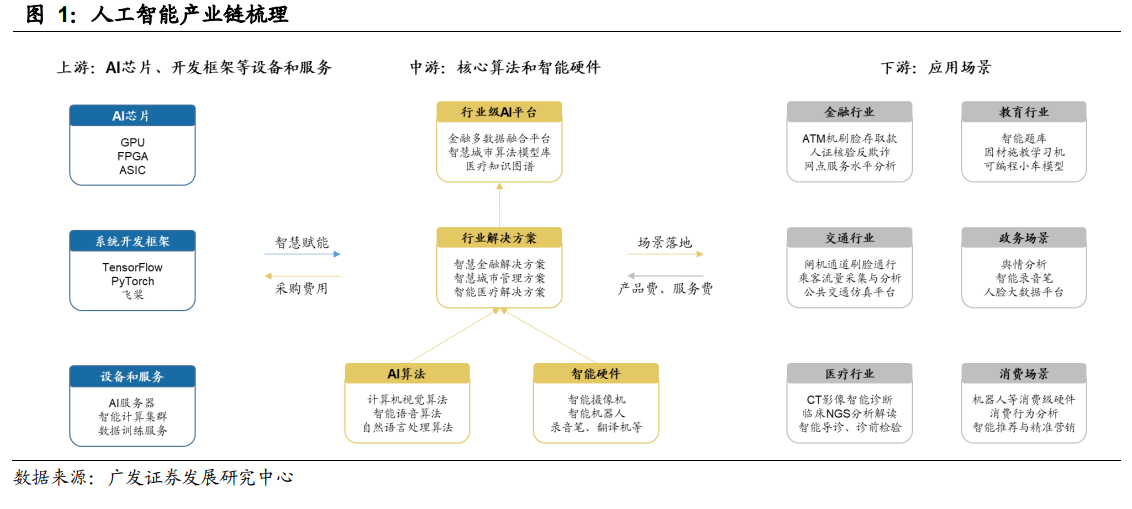

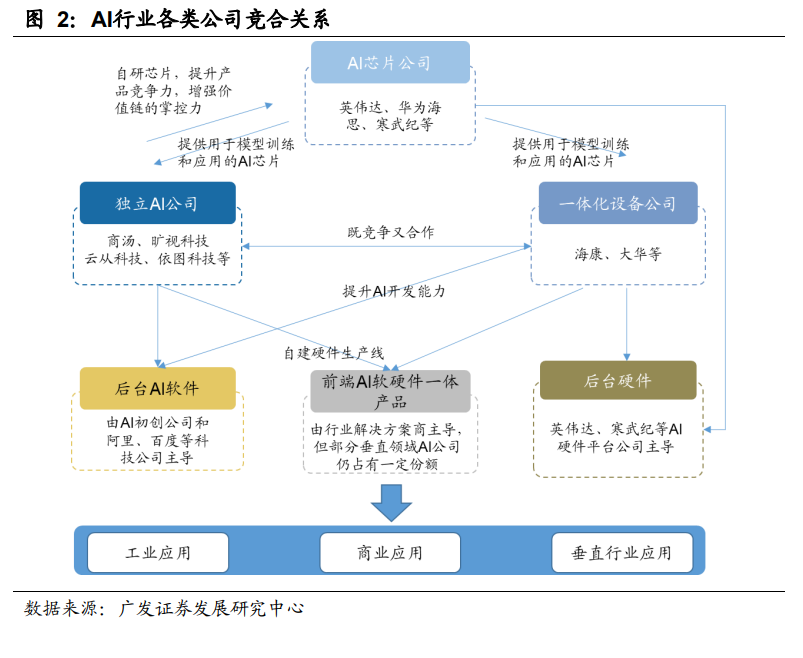

AI产业上游产品标准化程度较高,市场集中度高;中下游定制化开发占比较大,市场分散。以AI芯片和系统开发框架为主的AI上游的产品提供的算力算法支持具有通用性特征,容易形成标准化产品;此外,其技术壁垒高,掌握关键技术的英伟达、谷歌等海外科技公司持续提升产品性能、培育软件开发生态,已有较高市占率。 行业中下游由于场景碎片化,软硬件产品定制化开发占比较大,商业模式以提供整体解决方案的项目制为主。商汤、科大讯飞等独立AI公司以AI算法起家在行业中市占率较高,但其面临两方面挑战:(1)以百度和阿里为代表的大型科技公司对AI持续投入,并推出基于公有云的AI服务;(2)在部分垂直领域,人脸识别和更早投入应用的语音语义等智能感知技术进入门槛降低,初创型AI企业纷纷入局。因此,中游市场格局呈现出逐渐分散的趋势,2017-2020H1,AI软件市场CR5分别为51%、49%、41%和38%。

行业中下游由于场景碎片化,软硬件产品定制化开发占比较大,商业模式以提供整体解决方案的项目制为主。商汤、科大讯飞等独立AI公司以AI算法起家在行业中市占率较高,但其面临两方面挑战:(1)以百度和阿里为代表的大型科技公司对AI持续投入,并推出基于公有云的AI服务;(2)在部分垂直领域,人脸识别和更早投入应用的语音语义等智能感知技术进入门槛降低,初创型AI企业纷纷入局。因此,中游市场格局呈现出逐渐分散的趋势,2017-2020H1,AI软件市场CR5分别为51%、49%、41%和38%。 AI硬件在各场景快速渗透,软件功能不断丰富持续升级,价值量持续提升。在城市管理、企业管理、人居生活等各场景中,智能化改造和升级的需求旺盛,智能硬件设备快速渗透,软件的功能不断丰富。在摄像头、录音笔等前端设备中,AI算法和设备耦合程度较高,固定设备上搭载的软件功能和接口相对固定。我们判断前端设备预计将呈现出软硬件融合发展的趋势。在服务器和数据中心等后台设备中,如城市大脑的大型行业级平台所需处理的数据类型多样,算法更加综合,包含数字孪生、计算机视觉、自然语言处理等,开发难度更高;且AI模型的训练需要专用的AI芯片的支持,硬件的专用化程度也较高。后台设备中的软件和硬件预计将向更加专业化的方向发展。

AI硬件在各场景快速渗透,软件功能不断丰富持续升级,价值量持续提升。在城市管理、企业管理、人居生活等各场景中,智能化改造和升级的需求旺盛,智能硬件设备快速渗透,软件的功能不断丰富。在摄像头、录音笔等前端设备中,AI算法和设备耦合程度较高,固定设备上搭载的软件功能和接口相对固定。我们判断前端设备预计将呈现出软硬件融合发展的趋势。在服务器和数据中心等后台设备中,如城市大脑的大型行业级平台所需处理的数据类型多样,算法更加综合,包含数字孪生、计算机视觉、自然语言处理等,开发难度更高;且AI模型的训练需要专用的AI芯片的支持,硬件的专用化程度也较高。后台设备中的软件和硬件预计将向更加专业化的方向发展。

行业中下游由于场景碎片化,软硬件产品定制化开发占比较大,商业模式以提供整体解决方案的项目制为主。商汤、科大讯飞等独立AI公司以AI算法起家在行业中市占率较高,但其面临两方面挑战:(1)以百度和阿里为代表的大型科技公司对AI持续投入,并推出基于公有云的AI服务;(2)在部分垂直领域,人脸识别和更早投入应用的语音语义等智能感知技术进入门槛降低,初创型AI企业纷纷入局。因此,中游市场格局呈现出逐渐分散的趋势,2017-2020H1,AI软件市场CR5分别为51%、49%、41%和38%。

AI硬件在各场景快速渗透,软件功能不断丰富持续升级,价值量持续提升。在城市管理、企业管理、人居生活等各场景中,智能化改造和升级的需求旺盛,智能硬件设备快速渗透,软件的功能不断丰富。在摄像头、录音笔等前端设备中,AI算法和设备耦合程度较高,固定设备上搭载的软件功能和接口相对固定。我们判断前端设备预计将呈现出软硬件融合发展的趋势。在服务器和数据中心等后台设备中,如城市大脑的大型行业级平台所需处理的数据类型多样,算法更加综合,包含数字孪生、计算机视觉、自然语言处理等,开发难度更高;且AI模型的训练需要专用的AI芯片的支持,硬件的专用化程度也较高。后台设备中的软件和硬件预计将向更加专业化的方向发展。