【研报】中国税收专题报告(38页)

2016-03-15

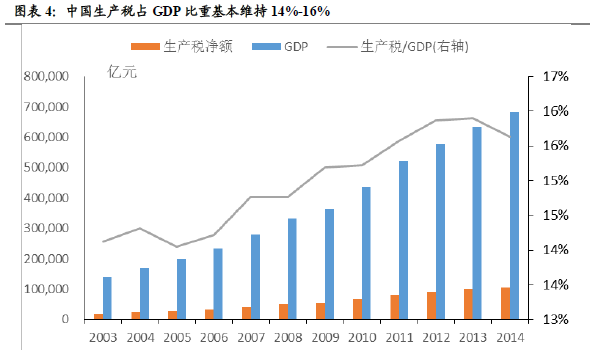

中国中央政府税负较低而企业生产税负偏高:中国中央政府税负低于世界平均水平,而企业生产所承担的税负则普遍高于世界主要经济体。也就是说,中国企业每一单位的产出需要支付更多的税金,企业的利润空间被压缩,从长远来看不利于企业自身发展和行业全球范围内竞争的。

税制以流转税为主,企业为承担主体:我国税收超过50%部分由流转税贡献,美国80%以上的税收来自财产税类,日本税制基本以个人所得税、公司税和消费税三分天下。三种税制各有利弊,有历史和政治制度的原因,总体来说我国税收侧重于流转税而弱化所得税是导致企业生产税负较重的重要原因之一。

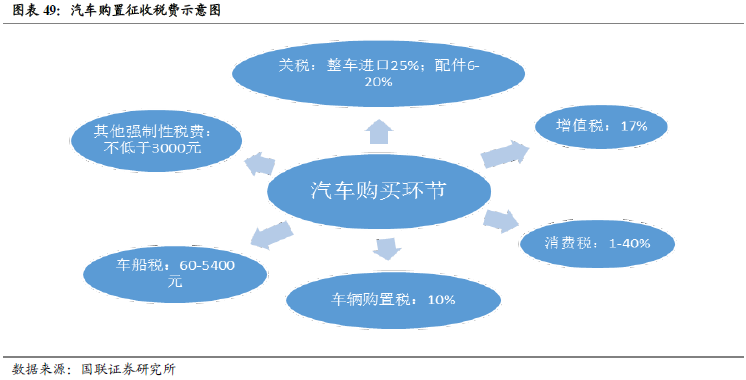

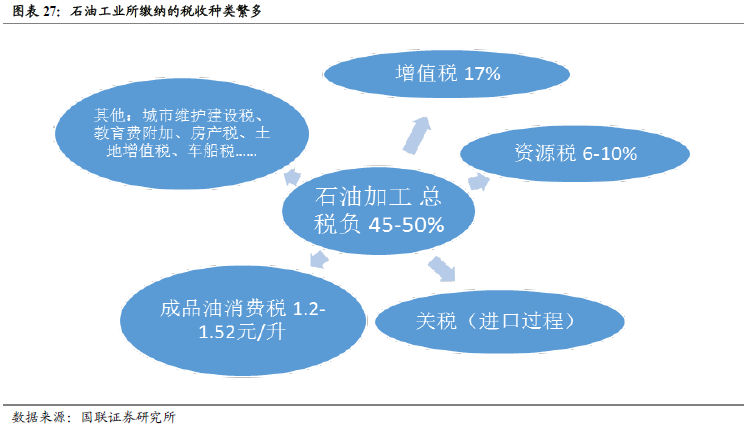

行业税负影响景气度,核心产品价格因此走高:石油加工业生产税负主要以增值税和资源税为主,成品油消费税多次上调,行业总税率约为45%-50%。批发零售行业利润率不高,景气度下滑,如进口化妆品单位售价税率约为50%,大幅超过国外零售价,导致大量需求转移向境外。房地产从取得土地、设计开发和销售三个阶段涉及多个主体多项税费项目的缴纳,给行业去库存造成压力。汽车进口部分支付66%税金,购买过程缴纳汽车购置税、车船税等费目,使得普遍国内汽车售价高于国外平均价格40%左右。