【行业】零售药店深度报告(27页)

2018-01-10

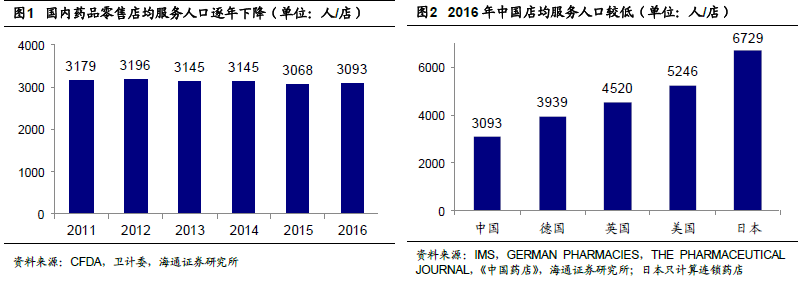

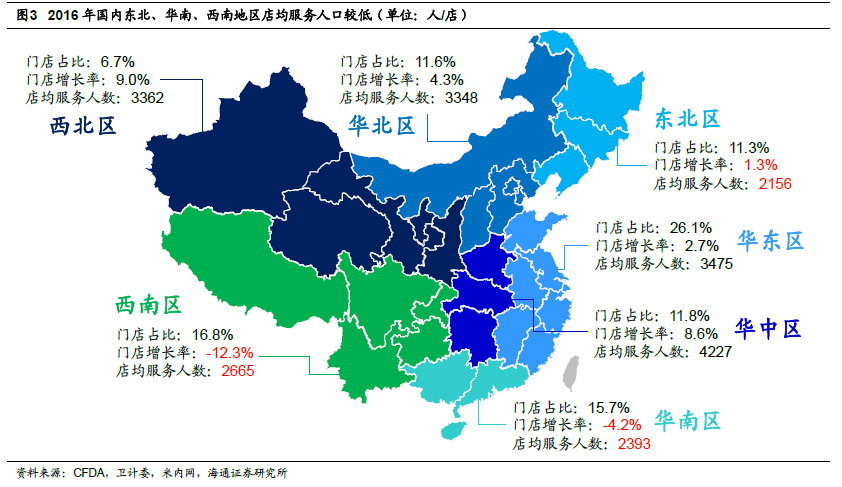

药店行业存量整合将加速。国内药品零售店均服务人口少,竞争激烈。2011 年以来,国内药店的店均服务人口逐年下降,2016 年国内药店数量达44.7 万家,店均服务人口为3093 人/店,与其他国家相比,国内药店的店均服务人口处于较低水平,行业竞争激烈。分区域看,2016 年国内东北、华南、西南地区的店均服务人口均小于2700 人/店,竞争已达白热化阶段,其中东北地区门店数量增速为1.3%,华南、西南地区门店数量均负增长。 大手笔并购的数量及体量有望提升。不同体量药店的资产证券化有别。纯零售药店板块中,2016 年主板上市的四家企业平均营收为63 亿元(其中益丰药房37 亿元),云南健之佳、漱玉平民等正处IPO 进程中的药店平均营收体量为21 亿元(公司招股说明书披露),泉源堂、上元堂等近20 家新三板药店的营收则在1-3 亿元不等。据中国药店2016-2017 药店价值榜,2016 年零售药店20 强、50 强、百强的营收入围门槛分别为22 亿、9 亿、5 亿,其中20 强大多数为上市或准备上市的公司。考虑批零一体化(医保全新、华氏大药房)、产业链延伸(同仁堂、千金大药房)、多元化投资(吉林大药房、成大方圆)及正在IPO、拟IPO 和新三板企业等,已注入上市公司体内的零售药店占2016 年药店百强近50%。

大手笔并购的数量及体量有望提升。不同体量药店的资产证券化有别。纯零售药店板块中,2016 年主板上市的四家企业平均营收为63 亿元(其中益丰药房37 亿元),云南健之佳、漱玉平民等正处IPO 进程中的药店平均营收体量为21 亿元(公司招股说明书披露),泉源堂、上元堂等近20 家新三板药店的营收则在1-3 亿元不等。据中国药店2016-2017 药店价值榜,2016 年零售药店20 强、50 强、百强的营收入围门槛分别为22 亿、9 亿、5 亿,其中20 强大多数为上市或准备上市的公司。考虑批零一体化(医保全新、华氏大药房)、产业链延伸(同仁堂、千金大药房)、多元化投资(吉林大药房、成大方圆)及正在IPO、拟IPO 和新三板企业等,已注入上市公司体内的零售药店占2016 年药店百强近50%。 新建收购下沉至县域市场。县域零售药店市场潜力大。1)县域消费者养生保健意识觉醒。2015 年县域药店保健品、药材类等两类非药品销售份额高于全国水平,意味着县域消费者不再只局限于治疗疾病的药品“刚需”,其养生保健的消费意识越来越强,市场潜力巨大。2)县域市场迎来快速扩容期。县域市场人口占全国人口总数的70%,2016 年占全国药店销售额39.7%,“强基层”、分级诊疗等政策的推行,使得巨量的购药需求在县域内释放,县域药店市场迎来快速扩容期,2016 年县域药店销售同比增速9.6%,高于城市药店2.6 pct。

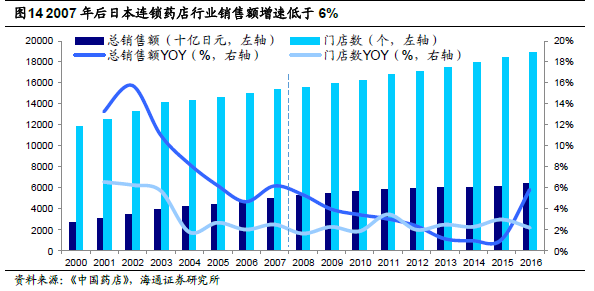

新建收购下沉至县域市场。县域零售药店市场潜力大。1)县域消费者养生保健意识觉醒。2015 年县域药店保健品、药材类等两类非药品销售份额高于全国水平,意味着县域消费者不再只局限于治疗疾病的药品“刚需”,其养生保健的消费意识越来越强,市场潜力巨大。2)县域市场迎来快速扩容期。县域市场人口占全国人口总数的70%,2016 年占全国药店销售额39.7%,“强基层”、分级诊疗等政策的推行,使得巨量的购药需求在县域内释放,县域药店市场迎来快速扩容期,2016 年县域药店销售同比增速9.6%,高于城市药店2.6 pct。 他山之石:行业整合中有望诞生牛股。日本的连锁药店行业整合具备借鉴意义。我们认为,国内药店行业现阶段竞争加剧,总体增速企稳且集中度较低,与日本连锁药店行业2007 年后发展状况相似,将迈入加速整合期。因门店数量增多,平价销售竞争加剧等因素,日本药店行业2007 年后销售额增速开始下滑,2007-2016 年销售额CAGR 只有3.0%,在行业整体销售额增长钝化的背景下,连锁药店龙头通过并购和新建实现持续扩张,最后形成分地域诸侯割据的格局。2017 财年销售额排名前三的药店分别为WELCIA、鹤羽和松本清。其中WELCIA具1535 家门店,主要分布在日本关东、中部地区,并于2017 年中收购Happy Drug 药局进入日本东北地区;鹤羽具1562 家门店,集中在北海道地区;松本清1667 家门店,主要分布在东京地区。

他山之石:行业整合中有望诞生牛股。日本的连锁药店行业整合具备借鉴意义。我们认为,国内药店行业现阶段竞争加剧,总体增速企稳且集中度较低,与日本连锁药店行业2007 年后发展状况相似,将迈入加速整合期。因门店数量增多,平价销售竞争加剧等因素,日本药店行业2007 年后销售额增速开始下滑,2007-2016 年销售额CAGR 只有3.0%,在行业整体销售额增长钝化的背景下,连锁药店龙头通过并购和新建实现持续扩张,最后形成分地域诸侯割据的格局。2017 财年销售额排名前三的药店分别为WELCIA、鹤羽和松本清。其中WELCIA具1535 家门店,主要分布在日本关东、中部地区,并于2017 年中收购Happy Drug 药局进入日本东北地区;鹤羽具1562 家门店,集中在北海道地区;松本清1667 家门店,主要分布在东京地区。 零售药店是低频、高毛利、严监管的生意。零售药店具备低频、高毛利的特征,2016 年我国药店单店收入76 万,日均客单价67 元,高于便利店、超市等,药店日客流量只有31 人,以每天营业10 小时计,即每小时客流量只有3 人。零售药店毛利率30.6%,大幅超过其他零售业态。高毛利与药店的严监管有关,药店与等级医院、基层医疗机构作为三大医药零售终端之一,历来受到药监局、卫计委、人社部等诸多部门的联合监管,与其他零售业态如超市、便利店相比,具有较高的政策壁垒。

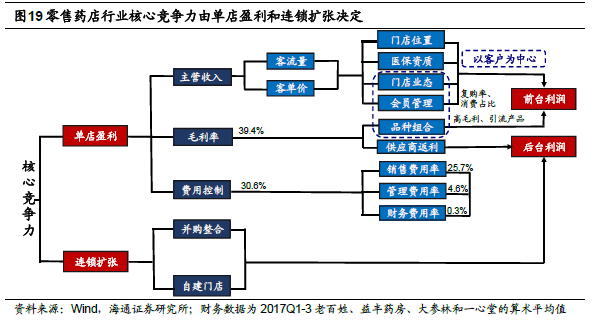

零售药店是低频、高毛利、严监管的生意。零售药店具备低频、高毛利的特征,2016 年我国药店单店收入76 万,日均客单价67 元,高于便利店、超市等,药店日客流量只有31 人,以每天营业10 小时计,即每小时客流量只有3 人。零售药店毛利率30.6%,大幅超过其他零售业态。高毛利与药店的严监管有关,药店与等级医院、基层医疗机构作为三大医药零售终端之一,历来受到药监局、卫计委、人社部等诸多部门的联合监管,与其他零售业态如超市、便利店相比,具有较高的政策壁垒。

大手笔并购的数量及体量有望提升。不同体量药店的资产证券化有别。纯零售药店板块中,2016 年主板上市的四家企业平均营收为63 亿元(其中益丰药房37 亿元),云南健之佳、漱玉平民等正处IPO 进程中的药店平均营收体量为21 亿元(公司招股说明书披露),泉源堂、上元堂等近20 家新三板药店的营收则在1-3 亿元不等。据中国药店2016-2017 药店价值榜,2016 年零售药店20 强、50 强、百强的营收入围门槛分别为22 亿、9 亿、5 亿,其中20 强大多数为上市或准备上市的公司。考虑批零一体化(医保全新、华氏大药房)、产业链延伸(同仁堂、千金大药房)、多元化投资(吉林大药房、成大方圆)及正在IPO、拟IPO 和新三板企业等,已注入上市公司体内的零售药店占2016 年药店百强近50%。

新建收购下沉至县域市场。县域零售药店市场潜力大。1)县域消费者养生保健意识觉醒。2015 年县域药店保健品、药材类等两类非药品销售份额高于全国水平,意味着县域消费者不再只局限于治疗疾病的药品“刚需”,其养生保健的消费意识越来越强,市场潜力巨大。2)县域市场迎来快速扩容期。县域市场人口占全国人口总数的70%,2016 年占全国药店销售额39.7%,“强基层”、分级诊疗等政策的推行,使得巨量的购药需求在县域内释放,县域药店市场迎来快速扩容期,2016 年县域药店销售同比增速9.6%,高于城市药店2.6 pct。

他山之石:行业整合中有望诞生牛股。日本的连锁药店行业整合具备借鉴意义。我们认为,国内药店行业现阶段竞争加剧,总体增速企稳且集中度较低,与日本连锁药店行业2007 年后发展状况相似,将迈入加速整合期。因门店数量增多,平价销售竞争加剧等因素,日本药店行业2007 年后销售额增速开始下滑,2007-2016 年销售额CAGR 只有3.0%,在行业整体销售额增长钝化的背景下,连锁药店龙头通过并购和新建实现持续扩张,最后形成分地域诸侯割据的格局。2017 财年销售额排名前三的药店分别为WELCIA、鹤羽和松本清。其中WELCIA具1535 家门店,主要分布在日本关东、中部地区,并于2017 年中收购Happy Drug 药局进入日本东北地区;鹤羽具1562 家门店,集中在北海道地区;松本清1667 家门店,主要分布在东京地区。

零售药店是低频、高毛利、严监管的生意。零售药店具备低频、高毛利的特征,2016 年我国药店单店收入76 万,日均客单价67 元,高于便利店、超市等,药店日客流量只有31 人,以每天营业10 小时计,即每小时客流量只有3 人。零售药店毛利率30.6%,大幅超过其他零售业态。高毛利与药店的严监管有关,药店与等级医院、基层医疗机构作为三大医药零售终端之一,历来受到药监局、卫计委、人社部等诸多部门的联合监管,与其他零售业态如超市、便利店相比,具有较高的政策壁垒。