【行业】连锁酒店剖析被忽视的成长性(44页)

2018-04-26

酒店行业当下思考:提价+加盟共振,龙头成长性几何?我们在2018 年1 月1 号率先提出了两个层面四个维度的酒店行业提价深度报告,从宏观的层面上判断国内连锁酒店行业已从复苏期步入繁荣期,并在平均房价主驱动下RevPAR 将继续增长,景气度有望持续三年以上。 三个方面推动当下酒店行业已经从总量扩张阶段转型到存量整合阶段:①低门槛经济型单体酒店供给过剩、②消费升级下品牌认知度提升、③高门槛中端酒店崛起。国内有限服务型酒店从2000 年起至2011 年为低门槛经济型酒店疯狂扩张期(单体酒店+连锁酒店均快速扩张),但至2012 年至2015 年期间,由于供给端过剩,使得经济型酒店在CPI 不断提升的同时,平均房价却出现下跌,使得新增的单体经济型酒店数量在2016 年开始显著减少,另一方面,随着消费升级及报销额度提升的推动,门槛更高的中端酒店需求在2014 年开始逐年显现(中端酒店投资更大且要求更高,投资者往往会更偏向于连锁化),助推酒店行业在2015 年开始进入存量整合阶段,单体酒店为寻求更高的回报率被不断整合至连锁酒店龙头体内,行业扩张开始逐步回归理性和规范化。

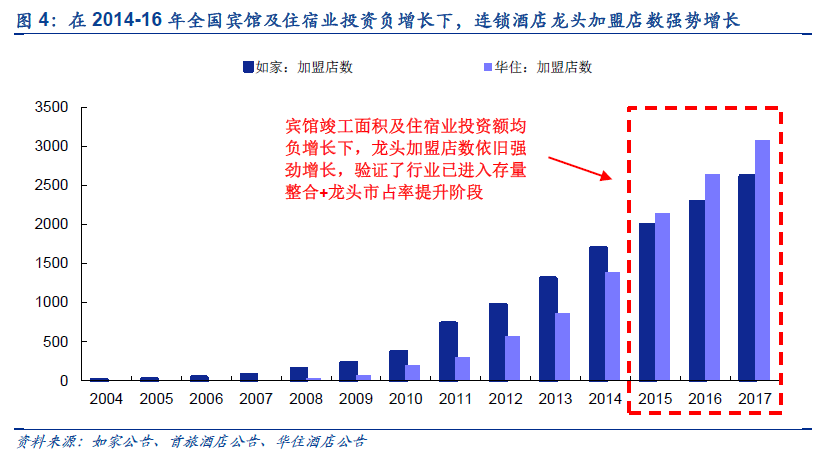

三个方面推动当下酒店行业已经从总量扩张阶段转型到存量整合阶段:①低门槛经济型单体酒店供给过剩、②消费升级下品牌认知度提升、③高门槛中端酒店崛起。国内有限服务型酒店从2000 年起至2011 年为低门槛经济型酒店疯狂扩张期(单体酒店+连锁酒店均快速扩张),但至2012 年至2015 年期间,由于供给端过剩,使得经济型酒店在CPI 不断提升的同时,平均房价却出现下跌,使得新增的单体经济型酒店数量在2016 年开始显著减少,另一方面,随着消费升级及报销额度提升的推动,门槛更高的中端酒店需求在2014 年开始逐年显现(中端酒店投资更大且要求更高,投资者往往会更偏向于连锁化),助推酒店行业在2015 年开始进入存量整合阶段,单体酒店为寻求更高的回报率被不断整合至连锁酒店龙头体内,行业扩张开始逐步回归理性和规范化。 连锁酒店集团经过多年扩张与完善,使得体系内连锁酒店的净利润率与目前单体酒店的领先优势不断扩大,为寻求更高净利率和年化投资收益率而连锁化已是国内单体酒店主要趋势。经过2010~2015 年长达5 年酒店数量供给过剩,在2015 年开始我国的宾馆竣工面积和住宿业固定资产投资完成额双双进入了持续负增长,行业供给过剩开始得到降温。另一方面,随着连锁酒店集团在此期间规模不断扩大,品牌认知度不断树立,以及会员体系的不断完善,普通单体酒店的盈利能力与龙头酒店集团体系内的连锁酒店差距已被不断拉大。概括锦江、首旅、华住等酒店集团的连锁酒店与单体酒店的经营数据进行对比,可将其概括为四个层面降本提效:①渠道费下降;②RevPAR 提升;③管理提效;④耗材降本,并推动了酒店在加入连锁化后的整体净利润率实现大幅提升。

连锁酒店集团经过多年扩张与完善,使得体系内连锁酒店的净利润率与目前单体酒店的领先优势不断扩大,为寻求更高净利率和年化投资收益率而连锁化已是国内单体酒店主要趋势。经过2010~2015 年长达5 年酒店数量供给过剩,在2015 年开始我国的宾馆竣工面积和住宿业固定资产投资完成额双双进入了持续负增长,行业供给过剩开始得到降温。另一方面,随着连锁酒店集团在此期间规模不断扩大,品牌认知度不断树立,以及会员体系的不断完善,普通单体酒店的盈利能力与龙头酒店集团体系内的连锁酒店差距已被不断拉大。概括锦江、首旅、华住等酒店集团的连锁酒店与单体酒店的经营数据进行对比,可将其概括为四个层面降本提效:①渠道费下降;②RevPAR 提升;③管理提效;④耗材降本,并推动了酒店在加入连锁化后的整体净利润率实现大幅提升。 OTA 下降酒店预订佣金率对其自身的业绩影响大,即便由15%下降至11%,也难以阻止单体酒店向连锁化转型的行业趋势。考虑到国内酒店行业的单体酒店占比在2016 年依旧达到80%,且单体酒店对OTA 的依赖以及佣金率往往更高,预计为各大OTA 每年贡献了相当可观的收入。从携程网来看,其酒店预订业务的互联网企业性质,使得其成本相对固定,我们假设携程网对酒店的平均佣金抽成为15%,则下降1 pct 预计对公司在2017 年的收入和净利润端将分别减少6.3 亿元和4.1亿元(公司2017年酒店预订总收入和公司总净利润为95.17亿元/21.42 亿元),当下降6 个pct 时(即由平均15%下降至9%时),携程网2017 年的归母净利润则位亏损3.12 亿元,因此下降酒店佣金率预计将对其净利润产生影响大,且在目前的行业垄断格局下,主动下调佣金率的可能性更小。而另一方面,OTA 下降1 pct 的业绩抽成,假设单体酒店的OTA 流量占比40%,且抽成比例为20%,其对应的营业成本率下降约0.53 pct,净利润率对应提升0.41 pct,即下降6 pct 佣金率,对应单体酒店的净利率可提升至11.46%,与连锁酒店19%~20%的净利润率依旧相差较大,因此,即使其下降佣金率,单体酒店的盈利能力提升也较难和连锁化后媲美,因此依旧难以阻止国内单体酒店向连锁化酒店转型的趋势。

OTA 下降酒店预订佣金率对其自身的业绩影响大,即便由15%下降至11%,也难以阻止单体酒店向连锁化转型的行业趋势。考虑到国内酒店行业的单体酒店占比在2016 年依旧达到80%,且单体酒店对OTA 的依赖以及佣金率往往更高,预计为各大OTA 每年贡献了相当可观的收入。从携程网来看,其酒店预订业务的互联网企业性质,使得其成本相对固定,我们假设携程网对酒店的平均佣金抽成为15%,则下降1 pct 预计对公司在2017 年的收入和净利润端将分别减少6.3 亿元和4.1亿元(公司2017年酒店预订总收入和公司总净利润为95.17亿元/21.42 亿元),当下降6 个pct 时(即由平均15%下降至9%时),携程网2017 年的归母净利润则位亏损3.12 亿元,因此下降酒店佣金率预计将对其净利润产生影响大,且在目前的行业垄断格局下,主动下调佣金率的可能性更小。而另一方面,OTA 下降1 pct 的业绩抽成,假设单体酒店的OTA 流量占比40%,且抽成比例为20%,其对应的营业成本率下降约0.53 pct,净利润率对应提升0.41 pct,即下降6 pct 佣金率,对应单体酒店的净利率可提升至11.46%,与连锁酒店19%~20%的净利润率依旧相差较大,因此,即使其下降佣金率,单体酒店的盈利能力提升也较难和连锁化后媲美,因此依旧难以阻止国内单体酒店向连锁化酒店转型的趋势。 我国2015 年酒店行业的连锁化率约21%,相比亚太、欧美和美国均在47%~70%的连锁化水平尚有可观的提升空间。根据智研咨询的数据,我国在2005-2015 年间酒店连锁化率逐年提升,11 年间累计提升了20 pct,在2015 年约达21%。根据STG Global 的数据,我国酒店行业的连锁化率约在20%左右,但对标海外,美国连锁化率则高达70%,亚太、欧洲的连锁化率分别为47%、50%,均远高于中国当前连锁化水平。参考智研咨询的国内酒店连锁化率数据,其在2010~2015 年间的平均每年约提升2.2 pct,而对标美国和亚太的连锁率差距仍达50 pct 和27 pct,未来国内连锁化水平的提升空间可期。

我国2015 年酒店行业的连锁化率约21%,相比亚太、欧美和美国均在47%~70%的连锁化水平尚有可观的提升空间。根据智研咨询的数据,我国在2005-2015 年间酒店连锁化率逐年提升,11 年间累计提升了20 pct,在2015 年约达21%。根据STG Global 的数据,我国酒店行业的连锁化率约在20%左右,但对标海外,美国连锁化率则高达70%,亚太、欧洲的连锁化率分别为47%、50%,均远高于中国当前连锁化水平。参考智研咨询的国内酒店连锁化率数据,其在2010~2015 年间的平均每年约提升2.2 pct,而对标美国和亚太的连锁率差距仍达50 pct 和27 pct,未来国内连锁化水平的提升空间可期。

三个方面推动当下酒店行业已经从总量扩张阶段转型到存量整合阶段:①低门槛经济型单体酒店供给过剩、②消费升级下品牌认知度提升、③高门槛中端酒店崛起。国内有限服务型酒店从2000 年起至2011 年为低门槛经济型酒店疯狂扩张期(单体酒店+连锁酒店均快速扩张),但至2012 年至2015 年期间,由于供给端过剩,使得经济型酒店在CPI 不断提升的同时,平均房价却出现下跌,使得新增的单体经济型酒店数量在2016 年开始显著减少,另一方面,随着消费升级及报销额度提升的推动,门槛更高的中端酒店需求在2014 年开始逐年显现(中端酒店投资更大且要求更高,投资者往往会更偏向于连锁化),助推酒店行业在2015 年开始进入存量整合阶段,单体酒店为寻求更高的回报率被不断整合至连锁酒店龙头体内,行业扩张开始逐步回归理性和规范化。

连锁酒店集团经过多年扩张与完善,使得体系内连锁酒店的净利润率与目前单体酒店的领先优势不断扩大,为寻求更高净利率和年化投资收益率而连锁化已是国内单体酒店主要趋势。经过2010~2015 年长达5 年酒店数量供给过剩,在2015 年开始我国的宾馆竣工面积和住宿业固定资产投资完成额双双进入了持续负增长,行业供给过剩开始得到降温。另一方面,随着连锁酒店集团在此期间规模不断扩大,品牌认知度不断树立,以及会员体系的不断完善,普通单体酒店的盈利能力与龙头酒店集团体系内的连锁酒店差距已被不断拉大。概括锦江、首旅、华住等酒店集团的连锁酒店与单体酒店的经营数据进行对比,可将其概括为四个层面降本提效:①渠道费下降;②RevPAR 提升;③管理提效;④耗材降本,并推动了酒店在加入连锁化后的整体净利润率实现大幅提升。

OTA 下降酒店预订佣金率对其自身的业绩影响大,即便由15%下降至11%,也难以阻止单体酒店向连锁化转型的行业趋势。考虑到国内酒店行业的单体酒店占比在2016 年依旧达到80%,且单体酒店对OTA 的依赖以及佣金率往往更高,预计为各大OTA 每年贡献了相当可观的收入。从携程网来看,其酒店预订业务的互联网企业性质,使得其成本相对固定,我们假设携程网对酒店的平均佣金抽成为15%,则下降1 pct 预计对公司在2017 年的收入和净利润端将分别减少6.3 亿元和4.1亿元(公司2017年酒店预订总收入和公司总净利润为95.17亿元/21.42 亿元),当下降6 个pct 时(即由平均15%下降至9%时),携程网2017 年的归母净利润则位亏损3.12 亿元,因此下降酒店佣金率预计将对其净利润产生影响大,且在目前的行业垄断格局下,主动下调佣金率的可能性更小。而另一方面,OTA 下降1 pct 的业绩抽成,假设单体酒店的OTA 流量占比40%,且抽成比例为20%,其对应的营业成本率下降约0.53 pct,净利润率对应提升0.41 pct,即下降6 pct 佣金率,对应单体酒店的净利率可提升至11.46%,与连锁酒店19%~20%的净利润率依旧相差较大,因此,即使其下降佣金率,单体酒店的盈利能力提升也较难和连锁化后媲美,因此依旧难以阻止国内单体酒店向连锁化酒店转型的趋势。

我国2015 年酒店行业的连锁化率约21%,相比亚太、欧美和美国均在47%~70%的连锁化水平尚有可观的提升空间。根据智研咨询的数据,我国在2005-2015 年间酒店连锁化率逐年提升,11 年间累计提升了20 pct,在2015 年约达21%。根据STG Global 的数据,我国酒店行业的连锁化率约在20%左右,但对标海外,美国连锁化率则高达70%,亚太、欧洲的连锁化率分别为47%、50%,均远高于中国当前连锁化水平。参考智研咨询的国内酒店连锁化率数据,其在2010~2015 年间的平均每年约提升2.2 pct,而对标美国和亚太的连锁率差距仍达50 pct 和27 pct,未来国内连锁化水平的提升空间可期。