【行业】镍-电动汽车需求开启行业新周期(55页)

2021-01-21

从国家和地区来看,印尼(2100 万吨,占比约 24%)、澳大利亚(2000 万吨,占比约 23%)、巴西(1100 万吨,占比约 12%)等国家镍资源储量居前,资源类型主要为红土镍矿,澳洲兼具红土镍矿和硫化镍矿;产量方面,2019 年印尼(80 万吨镍金属量)、菲律宾(42 万吨镍金属量)、俄罗斯(27 万吨镍金属量)为前三大镍资源生产国,印尼与菲律宾主产为红土镍矿,俄罗斯则拥有罕见的丰富多金属伴生硫化镍矿。 对中国而言,由于印尼在进口镍矿所占比重较大,印尼的禁矿令影响不可忽视。作为全球主要的镍矿生产国印度尼西亚,2014 年曾经禁止镍矿的出口,造成 2014-2016 年镍矿产量下降;2017 年放松了镍矿出口禁令,允许有条件出口;但 2019 年 8 月宣布从 2020 年 1 月 1 日起,再次禁止镍矿出口。受印尼出口限制,目前国内镍资源来源已转至菲律宾、新喀里多尼亚等国家。另一方面,因对该禁矿令已经有所预期,包括中资企业在内的资本加大了对印尼镍冶炼设施投资,预计和不锈钢相关的镍生铁产业将部分从中国向印尼转移;另一方面,除镍铁外中资也在加大印尼等国家的红土镍矿开发。

对中国而言,由于印尼在进口镍矿所占比重较大,印尼的禁矿令影响不可忽视。作为全球主要的镍矿生产国印度尼西亚,2014 年曾经禁止镍矿的出口,造成 2014-2016 年镍矿产量下降;2017 年放松了镍矿出口禁令,允许有条件出口;但 2019 年 8 月宣布从 2020 年 1 月 1 日起,再次禁止镍矿出口。受印尼出口限制,目前国内镍资源来源已转至菲律宾、新喀里多尼亚等国家。另一方面,因对该禁矿令已经有所预期,包括中资企业在内的资本加大了对印尼镍冶炼设施投资,预计和不锈钢相关的镍生铁产业将部分从中国向印尼转移;另一方面,除镍铁外中资也在加大印尼等国家的红土镍矿开发。 需求端:不锈钢增速持稳,新能源成核心增长动力。近年来,镍的需求总体保持增长,2019 年全球及中国镍的消费量分别为约 242 万吨和 140 万吨,其中中国是全球最大的镍消费国,约占全球镍消费量的 58%。从下游领域看,不锈钢是镍的最大下游,2019 年全球电池领域镍消费占比约 5%,受益于下游动力电池需求的快速提升,预计至 2025 年全球电池领域电池消费占比将快速提升至约 17%。

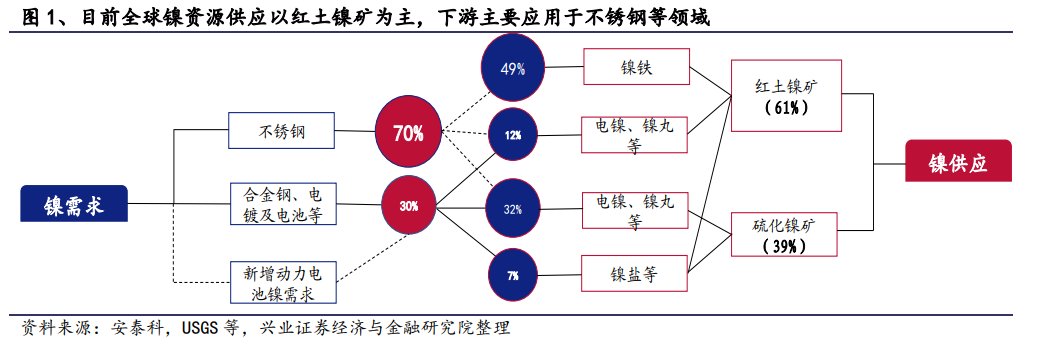

需求端:不锈钢增速持稳,新能源成核心增长动力。近年来,镍的需求总体保持增长,2019 年全球及中国镍的消费量分别为约 242 万吨和 140 万吨,其中中国是全球最大的镍消费国,约占全球镍消费量的 58%。从下游领域看,不锈钢是镍的最大下游,2019 年全球电池领域镍消费占比约 5%,受益于下游动力电池需求的快速提升,预计至 2025 年全球电池领域电池消费占比将快速提升至约 17%。

对中国而言,由于印尼在进口镍矿所占比重较大,印尼的禁矿令影响不可忽视。作为全球主要的镍矿生产国印度尼西亚,2014 年曾经禁止镍矿的出口,造成 2014-2016 年镍矿产量下降;2017 年放松了镍矿出口禁令,允许有条件出口;但 2019 年 8 月宣布从 2020 年 1 月 1 日起,再次禁止镍矿出口。受印尼出口限制,目前国内镍资源来源已转至菲律宾、新喀里多尼亚等国家。另一方面,因对该禁矿令已经有所预期,包括中资企业在内的资本加大了对印尼镍冶炼设施投资,预计和不锈钢相关的镍生铁产业将部分从中国向印尼转移;另一方面,除镍铁外中资也在加大印尼等国家的红土镍矿开发。

需求端:不锈钢增速持稳,新能源成核心增长动力。近年来,镍的需求总体保持增长,2019 年全球及中国镍的消费量分别为约 242 万吨和 140 万吨,其中中国是全球最大的镍消费国,约占全球镍消费量的 58%。从下游领域看,不锈钢是镍的最大下游,2019 年全球电池领域镍消费占比约 5%,受益于下游动力电池需求的快速提升,预计至 2025 年全球电池领域电池消费占比将快速提升至约 17%。