【行业】化工行业-丙烯酸产业链投资机会梳理(22页)

2021-04-22

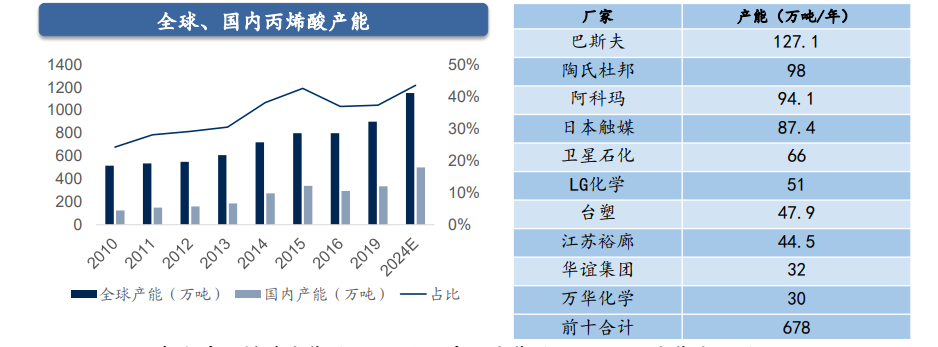

丙烯酸产能主要在海外,国内未来加速扩张。2020年全球丙烯酸产能约900万吨,我国产能约350万吨,产能占比约40%。巴斯夫、陶氏杜邦、阿科玛、日本触媒是全球前四大企业,CR4约为45%。全球前十合计产能约678万吨,CR10约为75%。我国丙烯酸行业龙头包括卫星石化、华谊集团、万华化学等,未来新增产能主要集中在我国,预计2024年国内产能占比从40%提升至45%。 国内丙烯酸酯产能快速增长,丙烯酸酯乳液发展较快。水性丙烯酸酯树脂(丙烯酸酯乳液)是涂料用树脂中发展最快、品种最多的无污染型产品。丙烯酸酯乳液研究的重点在于:开发高性能的丙烯酸酯乳液产品,在更广阔的领域代替溶剂型产品以及开发功能化的改性丙烯酸酯乳液。

国内丙烯酸酯产能快速增长,丙烯酸酯乳液发展较快。水性丙烯酸酯树脂(丙烯酸酯乳液)是涂料用树脂中发展最快、品种最多的无污染型产品。丙烯酸酯乳液研究的重点在于:开发高性能的丙烯酸酯乳液产品,在更广阔的领域代替溶剂型产品以及开发功能化的改性丙烯酸酯乳液。 全球SAP产能主要集中于外资企业,我国SAP快速发展。全球SAP产能约500万吨,主要分布在中国、欧洲、日本等国家和地区,全球SAP三巨头为日本触媒、德国巴斯夫、德国赢创。2020年,全球SAP消费量约为340万吨,2025年有望增长至440万。国内SAP目前产能约150万吨,产量接近100万吨,已由净进口国成为净出口国。

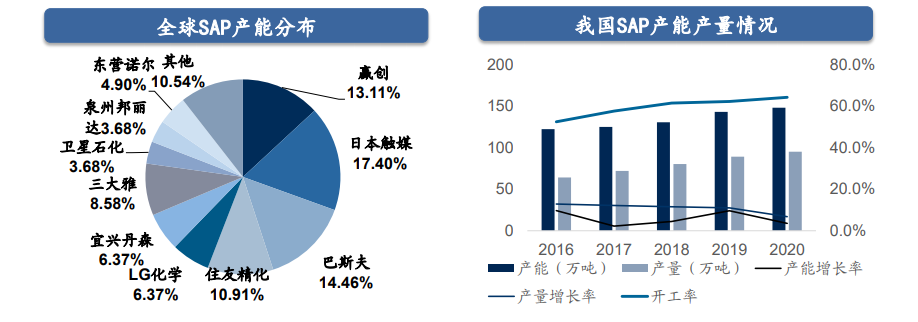

全球SAP产能主要集中于外资企业,我国SAP快速发展。全球SAP产能约500万吨,主要分布在中国、欧洲、日本等国家和地区,全球SAP三巨头为日本触媒、德国巴斯夫、德国赢创。2020年,全球SAP消费量约为340万吨,2025年有望增长至440万。国内SAP目前产能约150万吨,产量接近100万吨,已由净进口国成为净出口国。

国内丙烯酸酯产能快速增长,丙烯酸酯乳液发展较快。水性丙烯酸酯树脂(丙烯酸酯乳液)是涂料用树脂中发展最快、品种最多的无污染型产品。丙烯酸酯乳液研究的重点在于:开发高性能的丙烯酸酯乳液产品,在更广阔的领域代替溶剂型产品以及开发功能化的改性丙烯酸酯乳液。

全球SAP产能主要集中于外资企业,我国SAP快速发展。全球SAP产能约500万吨,主要分布在中国、欧洲、日本等国家和地区,全球SAP三巨头为日本触媒、德国巴斯夫、德国赢创。2020年,全球SAP消费量约为340万吨,2025年有望增长至440万。国内SAP目前产能约150万吨,产量接近100万吨,已由净进口国成为净出口国。