【行业】建筑装饰-装修产业链及内装对行业影响(59页)

2021-05-26

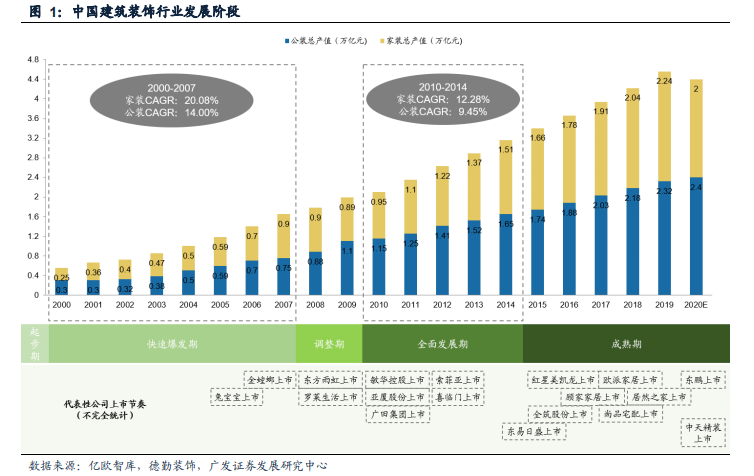

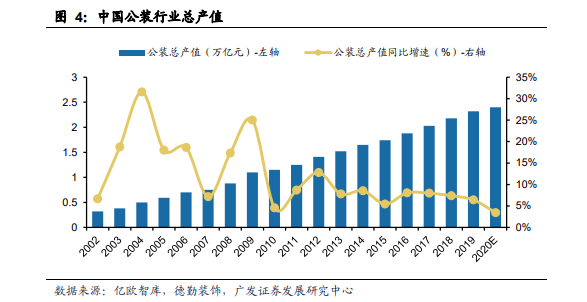

发展历程:市场规模呈上涨趋势,行业发展已进入成熟期。装修行业是我国经济体制改革和对外开放的产物,也是我国最早引入市场机制、进行市场化运作的行业。国家统计局在2017年正式修订建筑装饰行业分类,根据最新的统计口径,在我国装修行业的细分领域中:公装领域包含公共场所装修、政府自用建筑装修、精装楼盘装修以及保障房装修;家装领域包含家庭居室装修;幕墙领域包含商业建筑、公共建筑以及高档住宅的幕墙装修。 公装市场增速逐渐放缓,行业规模趋于稳定。公共建筑装饰的涵盖范围较广,包括办公场所、商业区域及基础设施等。其中,办公场所主要为写字楼,商业区域主要为商业中心、酒店、营业类场所等,基础设施建筑主要包括卫生场所、教育场所、文化场所、国家机构等。

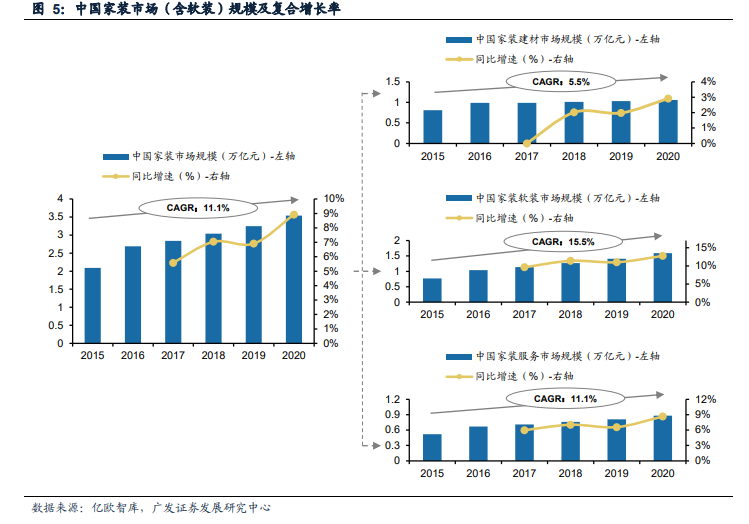

公装市场增速逐渐放缓,行业规模趋于稳定。公共建筑装饰的涵盖范围较广,包括办公场所、商业区域及基础设施等。其中,办公场所主要为写字楼,商业区域主要为商业中心、酒店、营业类场所等,基础设施建筑主要包括卫生场所、教育场所、文化场所、国家机构等。 家装市场增速提升,软装市场提速明显,家装建材市场增长相对平稳。随着我国房地产行业的快速发展,家装成为了近年来建筑装饰行业中热度较高的细分市场。根据亿欧智库的数据,2020年家装市场总规模约为3.54万亿元,5年间复合增长率超过11%。家装市场可分为硬装市场和软装市场,硬装市场主要由建材市场和服务市场组成;其中,建材市场/软装市场/服务市场的规模分别约为1.06/1.59/0.88万亿元,5年间复合增长率分别为5.5%/15.5%/11.1%。可以看出,中国软装市场的增速高于硬装市场,其复合增长率也大于硬装市场;而在硬装市场中,服务市场的增速高于建材市场,其复合增长率也大于建材市场5.6pct。

家装市场增速提升,软装市场提速明显,家装建材市场增长相对平稳。随着我国房地产行业的快速发展,家装成为了近年来建筑装饰行业中热度较高的细分市场。根据亿欧智库的数据,2020年家装市场总规模约为3.54万亿元,5年间复合增长率超过11%。家装市场可分为硬装市场和软装市场,硬装市场主要由建材市场和服务市场组成;其中,建材市场/软装市场/服务市场的规模分别约为1.06/1.59/0.88万亿元,5年间复合增长率分别为5.5%/15.5%/11.1%。可以看出,中国软装市场的增速高于硬装市场,其复合增长率也大于硬装市场;而在硬装市场中,服务市场的增速高于建材市场,其复合增长率也大于建材市场5.6pct。

公装市场增速逐渐放缓,行业规模趋于稳定。公共建筑装饰的涵盖范围较广,包括办公场所、商业区域及基础设施等。其中,办公场所主要为写字楼,商业区域主要为商业中心、酒店、营业类场所等,基础设施建筑主要包括卫生场所、教育场所、文化场所、国家机构等。

家装市场增速提升,软装市场提速明显,家装建材市场增长相对平稳。随着我国房地产行业的快速发展,家装成为了近年来建筑装饰行业中热度较高的细分市场。根据亿欧智库的数据,2020年家装市场总规模约为3.54万亿元,5年间复合增长率超过11%。家装市场可分为硬装市场和软装市场,硬装市场主要由建材市场和服务市场组成;其中,建材市场/软装市场/服务市场的规模分别约为1.06/1.59/0.88万亿元,5年间复合增长率分别为5.5%/15.5%/11.1%。可以看出,中国软装市场的增速高于硬装市场,其复合增长率也大于硬装市场;而在硬装市场中,服务市场的增速高于建材市场,其复合增长率也大于建材市场5.6pct。