【行业】汽车-从主机厂进入动力电池看格局(45页)

2021-09-09

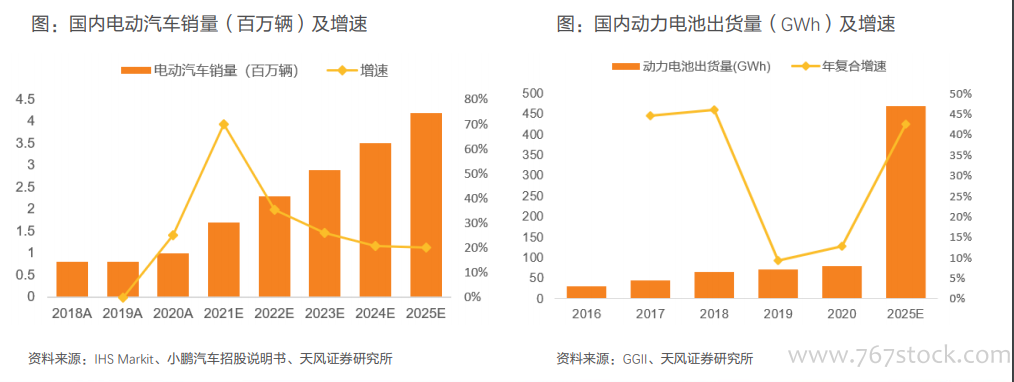

国内新能源汽车的销量于2021年迎来快速增长,未来一段时期增速稳定。根据IHS Markit报告,中国电动汽车销量从2021年开始进入快速增长期,增速稳定。预期将从2020年的约1.0百万辆增加至2025年的4.2百万辆,将超过美国及欧洲电动汽车销量的总和。 动力电池缺口较大,全球电动汽车或长期面临“电池荒”。目前锂电池缺口较大,且新产能的投资建设周期长,一般需要1-2年,因此缺口或将长期存在。根据SNE Research的预测,到2023年,全球电动汽车对动力电池的需求达406GWh,而动力电池供应预计为335GWh,缺口约18%;到2025年,这一缺口将扩大到约40%。

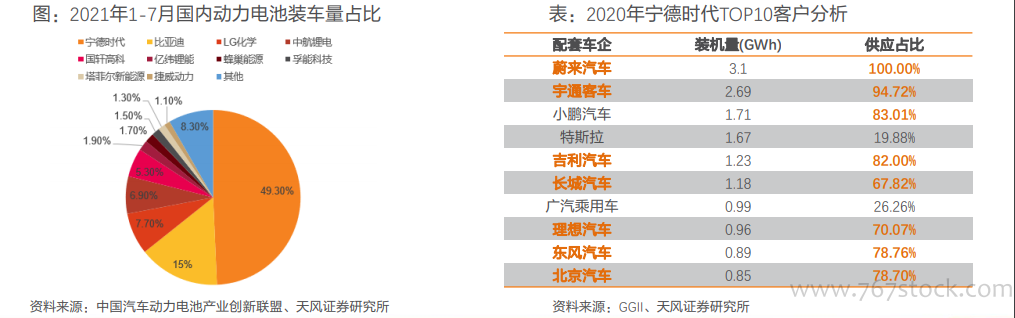

动力电池缺口较大,全球电动汽车或长期面临“电池荒”。目前锂电池缺口较大,且新产能的投资建设周期长,一般需要1-2年,因此缺口或将长期存在。根据SNE Research的预测,到2023年,全球电动汽车对动力电池的需求达406GWh,而动力电池供应预计为335GWh,缺口约18%;到2025年,这一缺口将扩大到约40%。 动力电池市场份额集中度较高,叠加动力电池供不应求处于卖方市场,目前电池供应商的话语权较大,削弱了主机厂对产业链的把控能力。根据中国汽车动力电池产业联盟发布的数据,2021年1-7月,国内动力电池装机量CR3达到72%,龙头企业宁德时代占比接近50%。 而2020年宁德时代对吉利、长城、蔚来、小鹏、理想等车企的供应占比都超过了60%。头部电池供应商在产业链中的话语权较大,影响了主机厂对电池供应稳定性的要求。

动力电池市场份额集中度较高,叠加动力电池供不应求处于卖方市场,目前电池供应商的话语权较大,削弱了主机厂对产业链的把控能力。根据中国汽车动力电池产业联盟发布的数据,2021年1-7月,国内动力电池装机量CR3达到72%,龙头企业宁德时代占比接近50%。 而2020年宁德时代对吉利、长城、蔚来、小鹏、理想等车企的供应占比都超过了60%。头部电池供应商在产业链中的话语权较大,影响了主机厂对电池供应稳定性的要求。

动力电池缺口较大,全球电动汽车或长期面临“电池荒”。目前锂电池缺口较大,且新产能的投资建设周期长,一般需要1-2年,因此缺口或将长期存在。根据SNE Research的预测,到2023年,全球电动汽车对动力电池的需求达406GWh,而动力电池供应预计为335GWh,缺口约18%;到2025年,这一缺口将扩大到约40%。

动力电池市场份额集中度较高,叠加动力电池供不应求处于卖方市场,目前电池供应商的话语权较大,削弱了主机厂对产业链的把控能力。根据中国汽车动力电池产业联盟发布的数据,2021年1-7月,国内动力电池装机量CR3达到72%,龙头企业宁德时代占比接近50%。 而2020年宁德时代对吉利、长城、蔚来、小鹏、理想等车企的供应占比都超过了60%。头部电池供应商在产业链中的话语权较大,影响了主机厂对电池供应稳定性的要求。