【行业】电子烟-我国新型烟草税收方式和影响(24页)

2021-10-09

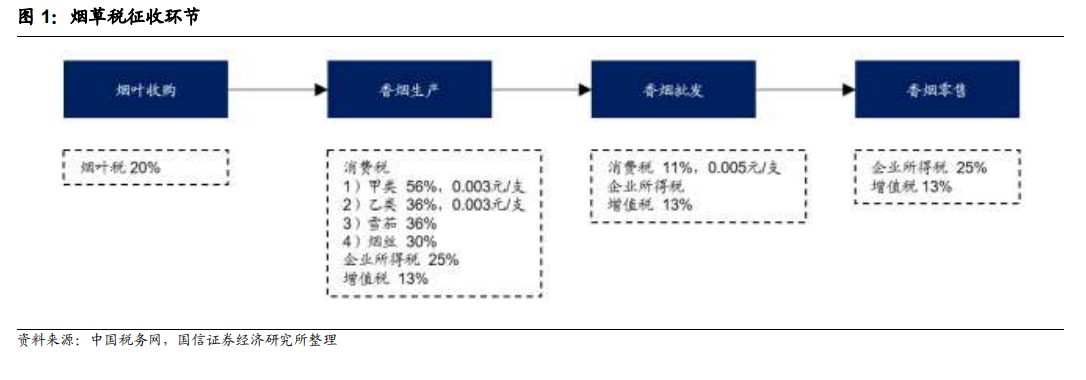

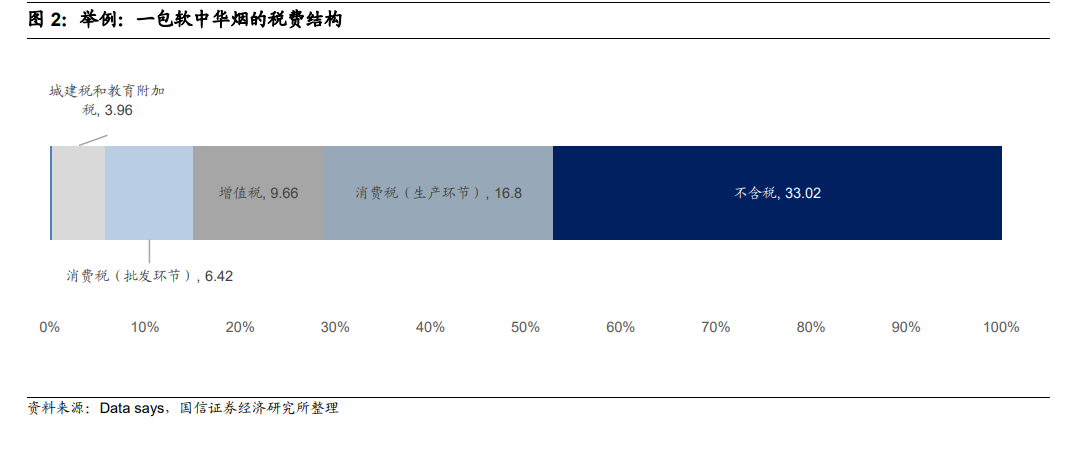

目前我国实行的是从价从量混合且分级的税收制度。传统烟草行业税费主要包括七税费两专项,分别是烟叶税、消费税、增值税、企业所得税、进口关税、城市建设维护税、教育费附加,以及以税后利润为基础上缴的国有资本收益和专项税后利润。国家烟草专卖局烟草经济研究所《2018 年中国控烟履约进展报告》显示,我国卷烟综合税率为 66.6%。 消费税:从价税为主,从量税占比较小。消费税是对特定消费品征收的税种,主要目的是为了调节产品结构,引导消费方向。现行消费税的征收范围包括:烟、酒、鞭炮、焰火、高档化妆品等(此处并未全部列出)。烟消费税的水平根据香烟的等级不同有所差异,烟草等级越高,其消费税率也越高。我国香烟消费税实行分级的从价税+从量税的税收结构,在生产和批发两个环节征收。生产环节的消费税按调拨价(烟草公司卖给烟草商业企业的价格)计税。在烟草的各项税收中,消费税占比最大,国内外皆如此。2018 年中国生产环节征收的消费税约 6200 亿元,批发环节征收的消费税约 1000 亿元。按中国 2018 年香烟产量 10048 亿支计算,从量部分的税收为 80 亿元,我国的从量税占消费税比例较小,每支香烟“生产+批发”环节消费税合计 0.008 元。部分国家烟草消费税中从量占比较高,如美国联邦层面对每包香烟(20 支)征收 1.01 美元,各州的从量税差异较大,从密苏里州的 17 美分每包到纽约州的 4.35 美元每包不等。烟草行业征得的消费税全部归中央财政享有。

消费税:从价税为主,从量税占比较小。消费税是对特定消费品征收的税种,主要目的是为了调节产品结构,引导消费方向。现行消费税的征收范围包括:烟、酒、鞭炮、焰火、高档化妆品等(此处并未全部列出)。烟消费税的水平根据香烟的等级不同有所差异,烟草等级越高,其消费税率也越高。我国香烟消费税实行分级的从价税+从量税的税收结构,在生产和批发两个环节征收。生产环节的消费税按调拨价(烟草公司卖给烟草商业企业的价格)计税。在烟草的各项税收中,消费税占比最大,国内外皆如此。2018 年中国生产环节征收的消费税约 6200 亿元,批发环节征收的消费税约 1000 亿元。按中国 2018 年香烟产量 10048 亿支计算,从量部分的税收为 80 亿元,我国的从量税占消费税比例较小,每支香烟“生产+批发”环节消费税合计 0.008 元。部分国家烟草消费税中从量占比较高,如美国联邦层面对每包香烟(20 支)征收 1.01 美元,各州的从量税差异较大,从密苏里州的 17 美分每包到纽约州的 4.35 美元每包不等。烟草行业征得的消费税全部归中央财政享有。 增值税和进口关税。增值税是以商品在流转过程中产生的增值额作为计税依据征收的一种流转税,实行价外税。目前烟草行业增值税率为 13%。烟草行业增值税 2018 年由 17%降至 16%(国家降低制造业税率),2019 年 4 月 1 日起,税率由 16%进一步降低至 13%。增值税收入中央和地方各享有 50%。进口关税和进口消费税由海关负责征收,归属中央财政。

增值税和进口关税。增值税是以商品在流转过程中产生的增值额作为计税依据征收的一种流转税,实行价外税。目前烟草行业增值税率为 13%。烟草行业增值税 2018 年由 17%降至 16%(国家降低制造业税率),2019 年 4 月 1 日起,税率由 16%进一步降低至 13%。增值税收入中央和地方各享有 50%。进口关税和进口消费税由海关负责征收,归属中央财政。

消费税:从价税为主,从量税占比较小。消费税是对特定消费品征收的税种,主要目的是为了调节产品结构,引导消费方向。现行消费税的征收范围包括:烟、酒、鞭炮、焰火、高档化妆品等(此处并未全部列出)。烟消费税的水平根据香烟的等级不同有所差异,烟草等级越高,其消费税率也越高。我国香烟消费税实行分级的从价税+从量税的税收结构,在生产和批发两个环节征收。生产环节的消费税按调拨价(烟草公司卖给烟草商业企业的价格)计税。在烟草的各项税收中,消费税占比最大,国内外皆如此。2018 年中国生产环节征收的消费税约 6200 亿元,批发环节征收的消费税约 1000 亿元。按中国 2018 年香烟产量 10048 亿支计算,从量部分的税收为 80 亿元,我国的从量税占消费税比例较小,每支香烟“生产+批发”环节消费税合计 0.008 元。部分国家烟草消费税中从量占比较高,如美国联邦层面对每包香烟(20 支)征收 1.01 美元,各州的从量税差异较大,从密苏里州的 17 美分每包到纽约州的 4.35 美元每包不等。烟草行业征得的消费税全部归中央财政享有。

增值税和进口关税。增值税是以商品在流转过程中产生的增值额作为计税依据征收的一种流转税,实行价外税。目前烟草行业增值税率为 13%。烟草行业增值税 2018 年由 17%降至 16%(国家降低制造业税率),2019 年 4 月 1 日起,税率由 16%进一步降低至 13%。增值税收入中央和地方各享有 50%。进口关税和进口消费税由海关负责征收,归属中央财政。