【行业】PCB-需求高景气带动业绩估值修复(33页)

2021-12-10

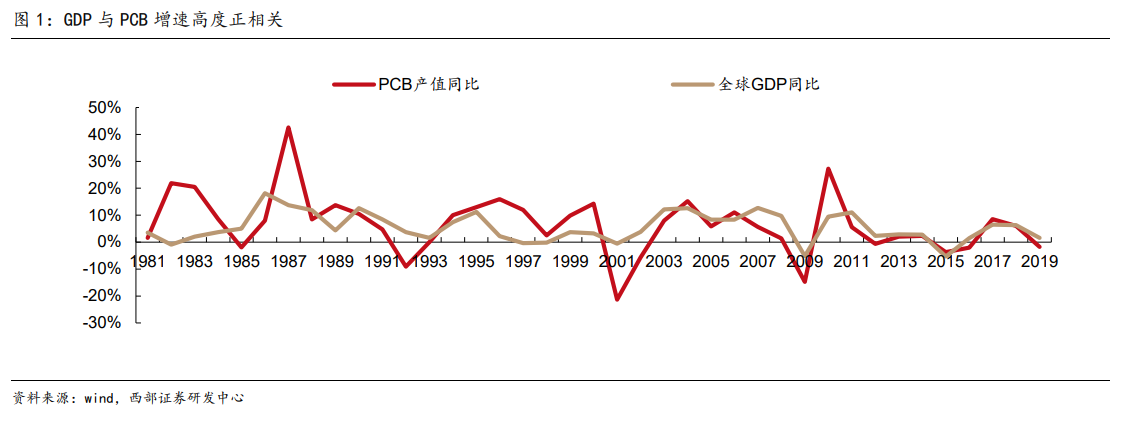

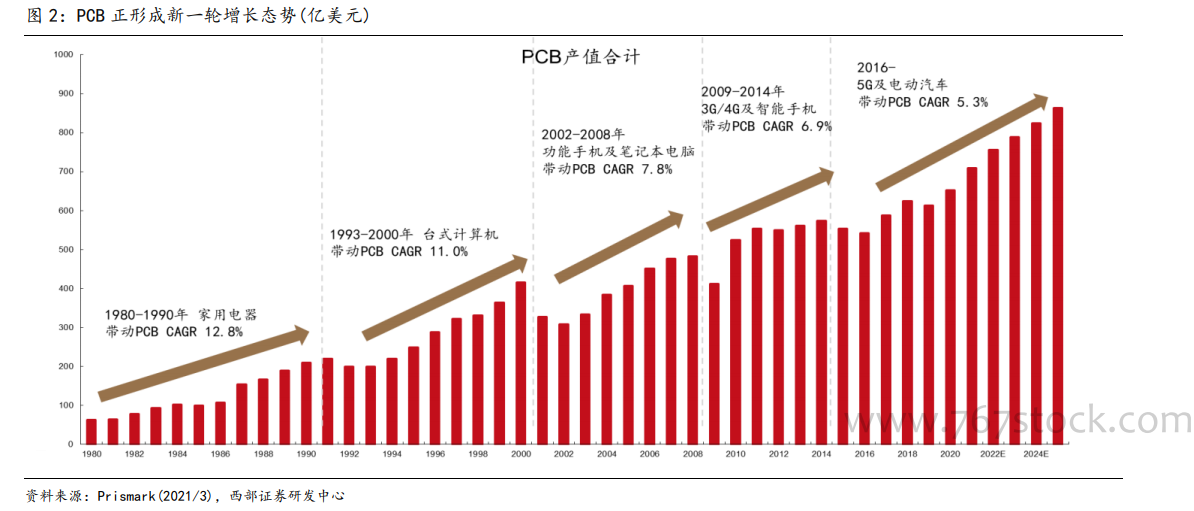

印制电路板(PCB)是电子产品的关键电子互联件,被誉为“电子产品之母”。由于 PCB 行业下游应用领域广泛,且经济成长状况反应当地终端产品需求强弱,因此 PCB 受宏观经济周期性波动以及电子信息产业发展影响较大,PCB 产值增速与全球 GDP 成长率间呈现高度正向相关。根据国际货币基金组织 IMF(2021/10)预测,2021 年全球经济将成长 5.9%,PCB 产业有望顺周期强劲成长。 PCB 市场规模不断扩大,正形成新一轮增长态势。全球 PCB 行业共经历过四个增长周期,1980-1990 年为发展初期,电子电器设备需求全面开花—家用电器、军用装备,民用通讯等带动市场增长;1993-2000 年受益于台式计算机的升级而快速增长;2002-2008 年的主要由功能手机和笔记本电脑民用化普及引领 PCB 增长;2010-2014 年核心驱动力是 3G、4G 通信技术发展带来的基站以及 iphone 4 的问世开启智能手机的快速放量。目前,我们正处于第五轮增长周期中,主要由 5G 带来云计算以及物联网等技术变革,助力 5G 基站、通信设备以及新能源车的增长。据 Prismark 预测,2020-25 年 CAGR 预计为 5.8%,到2025 年将达 863 亿美元。

PCB 市场规模不断扩大,正形成新一轮增长态势。全球 PCB 行业共经历过四个增长周期,1980-1990 年为发展初期,电子电器设备需求全面开花—家用电器、军用装备,民用通讯等带动市场增长;1993-2000 年受益于台式计算机的升级而快速增长;2002-2008 年的主要由功能手机和笔记本电脑民用化普及引领 PCB 增长;2010-2014 年核心驱动力是 3G、4G 通信技术发展带来的基站以及 iphone 4 的问世开启智能手机的快速放量。目前,我们正处于第五轮增长周期中,主要由 5G 带来云计算以及物联网等技术变革,助力 5G 基站、通信设备以及新能源车的增长。据 Prismark 预测,2020-25 年 CAGR 预计为 5.8%,到2025 年将达 863 亿美元。 PCB 板块自 2021 年三季报后修复反弹,PE 估值仍处于历史低位。2019 年 PCB 行业受5G 拉动由周期向成长切换,PCB 厂商业绩估值双升。2020 上半年随着疫情逐渐得到控制,汽车电动化、智能化引领 PCB 新一轮增长,PCB 产值逐步恢复。2020 下半年由于:1)铜价、树脂等原材料价格上升,覆铜板涨价,PCB 厂商成本提升;2)受 2020 上半年 5G基站积极拉货、疫情和贸易摩擦的影响,2020 下半年 5G 基站建设不及预期;3)疫情致海外需求下滑,同时外汇剧烈波动带来汇兑损失,据统计,A 股上市公司中 PCB 厂商整体海外营收占比约 56%,对盈利能力产生了明显侵蚀。因此(申万)PCB 行业指数自 2020 年7月高点(2020/7/13收盘价6002.8)至2021年低点(2021/5/21收盘价3412.87)回调近43%,PCB 厂商业绩和估值都相应承压。

PCB 板块自 2021 年三季报后修复反弹,PE 估值仍处于历史低位。2019 年 PCB 行业受5G 拉动由周期向成长切换,PCB 厂商业绩估值双升。2020 上半年随着疫情逐渐得到控制,汽车电动化、智能化引领 PCB 新一轮增长,PCB 产值逐步恢复。2020 下半年由于:1)铜价、树脂等原材料价格上升,覆铜板涨价,PCB 厂商成本提升;2)受 2020 上半年 5G基站积极拉货、疫情和贸易摩擦的影响,2020 下半年 5G 基站建设不及预期;3)疫情致海外需求下滑,同时外汇剧烈波动带来汇兑损失,据统计,A 股上市公司中 PCB 厂商整体海外营收占比约 56%,对盈利能力产生了明显侵蚀。因此(申万)PCB 行业指数自 2020 年7月高点(2020/7/13收盘价6002.8)至2021年低点(2021/5/21收盘价3412.87)回调近43%,PCB 厂商业绩和估值都相应承压。

PCB 市场规模不断扩大,正形成新一轮增长态势。全球 PCB 行业共经历过四个增长周期,1980-1990 年为发展初期,电子电器设备需求全面开花—家用电器、军用装备,民用通讯等带动市场增长;1993-2000 年受益于台式计算机的升级而快速增长;2002-2008 年的主要由功能手机和笔记本电脑民用化普及引领 PCB 增长;2010-2014 年核心驱动力是 3G、4G 通信技术发展带来的基站以及 iphone 4 的问世开启智能手机的快速放量。目前,我们正处于第五轮增长周期中,主要由 5G 带来云计算以及物联网等技术变革,助力 5G 基站、通信设备以及新能源车的增长。据 Prismark 预测,2020-25 年 CAGR 预计为 5.8%,到2025 年将达 863 亿美元。

PCB 板块自 2021 年三季报后修复反弹,PE 估值仍处于历史低位。2019 年 PCB 行业受5G 拉动由周期向成长切换,PCB 厂商业绩估值双升。2020 上半年随着疫情逐渐得到控制,汽车电动化、智能化引领 PCB 新一轮增长,PCB 产值逐步恢复。2020 下半年由于:1)铜价、树脂等原材料价格上升,覆铜板涨价,PCB 厂商成本提升;2)受 2020 上半年 5G基站积极拉货、疫情和贸易摩擦的影响,2020 下半年 5G 基站建设不及预期;3)疫情致海外需求下滑,同时外汇剧烈波动带来汇兑损失,据统计,A 股上市公司中 PCB 厂商整体海外营收占比约 56%,对盈利能力产生了明显侵蚀。因此(申万)PCB 行业指数自 2020 年7月高点(2020/7/13收盘价6002.8)至2021年低点(2021/5/21收盘价3412.87)回调近43%,PCB 厂商业绩和估值都相应承压。